Переключить меню

OnlineManuals

Вход

Главная

Категории

Инструкции по эксплуатации бытовой техники и электроники

Инструкции по применению лекарственных препаратов

Инструкции по охране труда

Инструкции по пожарной, промышленной безопасности

Должностные инструкции

Инструкции для автомобилей, автомобильной электроники и спец. техники

Инструкции по строительству, CНИПы, стандарты, проекты

Инструкции по работе с компьютером

Загрузить

Поиск

Поиск

Поиск Yandex

Поиск Google

Поиск OnlineManuals

Найти

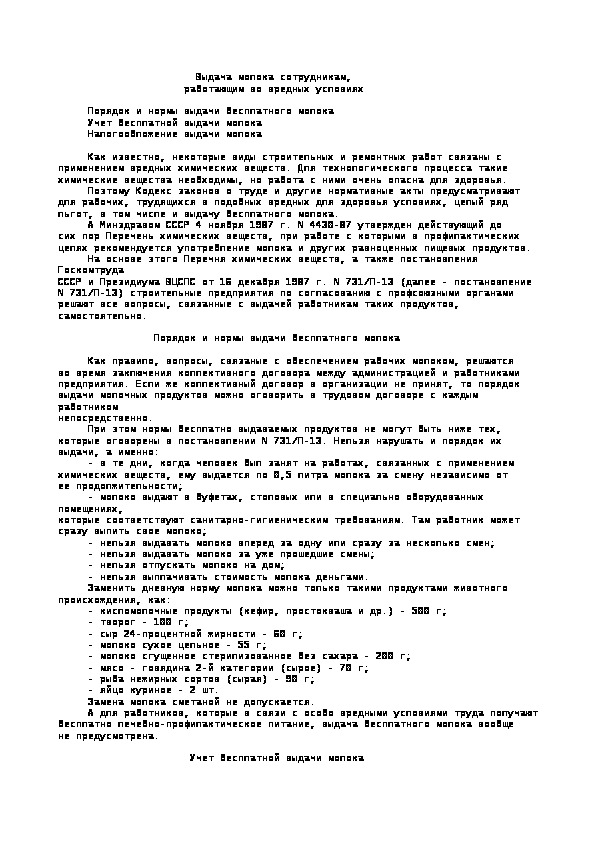

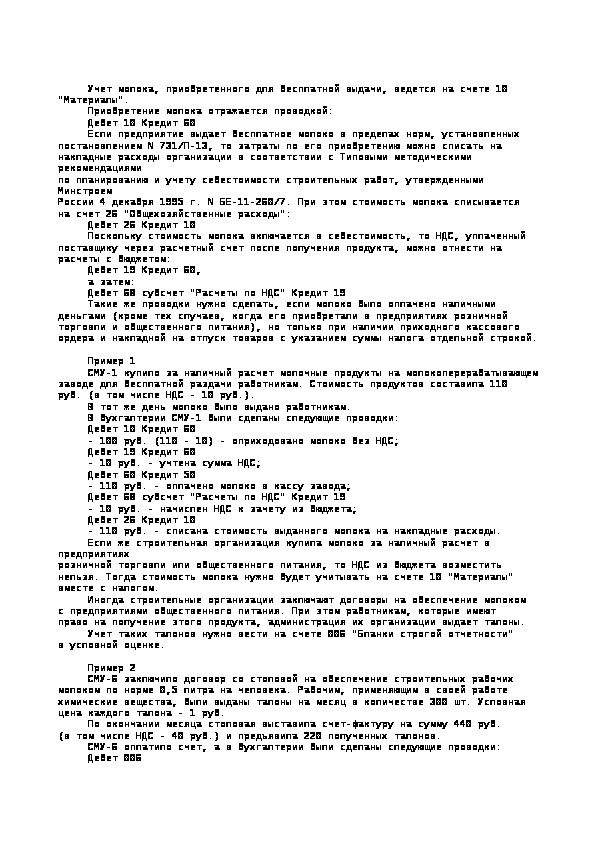

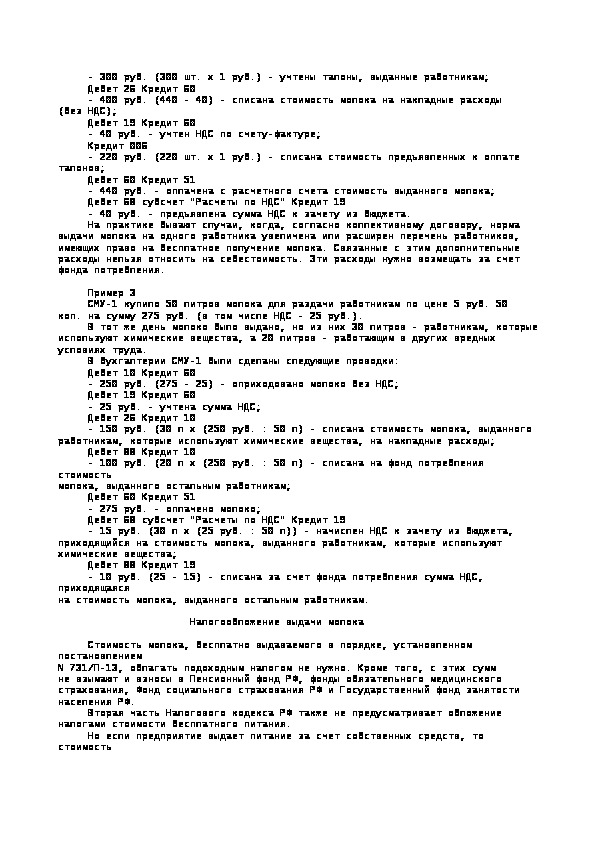

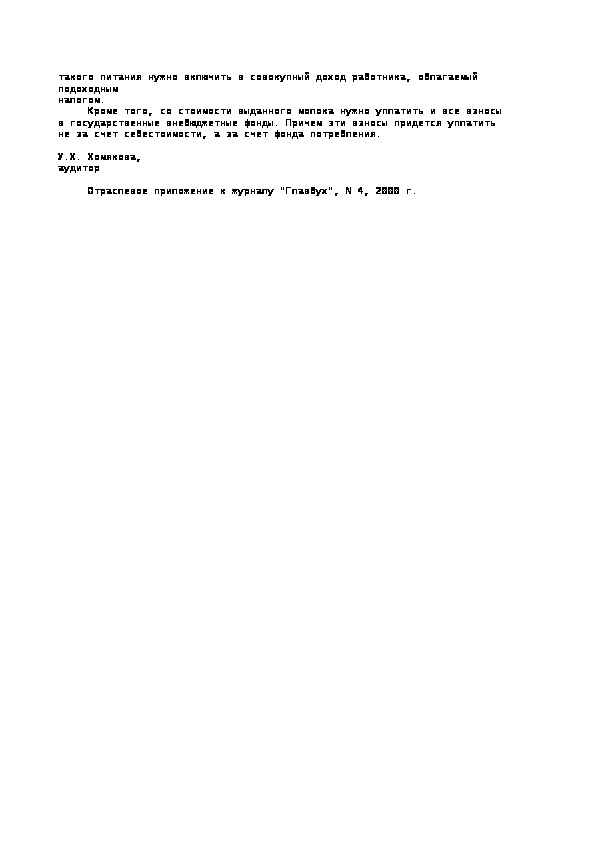

Выдача мол

Вредные условия труда

Перед Вами Выдача мол. Вы можете ознакомиться и скачать данную инструкцию по охране труда бесплатно.

PDF MODE

ORIGINAL MODE

1

2

3

4

1

2

3

4

Открыть в Pdf-viewer

Отправить на email

Скачать

Теги

Выдача

мол

×

Отправить инструкция на почту

0%

Инструкия успешно отправлена!

Ошибка!

Введите корректный Email!

Email

Похожие инструкции

Письмо Минздрава СССР от 25.06.91...

656 просмотров

Постановление Госкомтруда СССР и ...

723 просмотра

Постановление Госкомтруда СССР и ...

688 просмотров

Постановление Госкомтруда СССР и ...

767 просмотров

Постановление Госкомтруда СССР и ...

765 просмотров

Постановление Госкомтруда СССР и ...

878 просмотров

Постановление Госкомтруда СССР и ...

661 просмотр

Постановление Госкомтруда СССР и ...

764 просмотра

Письмо Минтруда РФ от 30.06.92 г....

1226 просмотров

Постановление Госкомтруда СССР и ...

52 просмотра

148233

148240

148236

148241

148239

148234

148238

148235

148237

148232

Onlinemanuals.ru

Загрузить инструкцию